Se puede rescatar a Pemex

12 de Agosto de 2025

Carlos Elizondo Mayer-Serra

Profesor

El título no está insertado entre signos de interrogación. Estoy convencido de que sí se puede rescatar a Pemex. A pesar de sus enormes vicios acumulados, Pemex podría ser una empresa más eficiente y competitiva, como lo son Petrobras en Brasil o Ecopetrol en Colombia. Como lo dijo Sheinbaum el 1 de julio pasado, en la recepción del primer avión Embraer para Mexicana: “lo público no es sinónimo de fracaso”.

Esto, en principio, lo debería poder hacer mejor que nadie un gobierno con todo el poder y la cobertura ideológica como para enfrentar los costos políticos de una estrategia que rompa con los mitos que han hundido a Pemex. Así como en Estados Unidos sólo un republicano estridentemente anticomunista como Richard Nixon podía tener el margen político para iniciar relaciones diplomáticas con la China de Mao, sólo un gobierno de izquierda podría hacer las reformas de fondo para llegar a tener un Pemex fuerte y exitoso.

Los dos mitos más arraigados y perjudiciales son que la competencia hace daño a Pemex y al país y que Pemex debe refinar todos los combustibles que consumimos, la llamada autosuficiencia energética. Si no enfrenta estos dos mitos, Pemex no tiene remedio. Modificar la estructura de la empresa, dejar de tener subsidiarias, como se está haciendo, puede ahorrar algo de dinero, pero no modifica nada de fondo. Incluso podría hacer más opaca e ineficiente a ese gigantesco ente que es Pemex. Las subsidiarias permitían tener contabilidades separadas y no esconder subsidios entre las distintas actividades de la empresa.

La premisa de darle todas las responsabilidades en el sector a una empresa del Estado y protegerla de la competencia no ha funcionado en América Latina. Ha llevado a todo tipo de ineficiencia, corrupción y amiguismo. Hace lo público sinónimo de fracaso.

La reforma petrolera del 2014 tenía dos grandes objetivos. El primero, sacarle el mayor valor posible a las reservas de crudo que tiene el país. No hacerlo es inmoral. Son recursos que se deben usar para financiar servicios públicos de mayor calidad para la población.

El segundo objetivo era construir un mejor futuro para Pemex. La idea era ponerla a competir por los yacimientos, obligándola a mejorar sus capacidades tecnológicas y administrativas en el proceso y dándole mucha mayor libertad para tomar decisiones, sin el control, muchas veces asfixiante, de la Secretaría de Hacienda. Licitar campos también determinaba con cuántos recursos se quedaría el gobierno, por lo que Pemex no podría ser ni exprimida ni subsidiada. En las tareas comerciales e industriales Pemex sería el actor más grande, pero con competencia para obligarla a operar mejor y con plena libertad para deshacerse de activos no productivos.1

Sin duda quedaron temas pendientes o que requerían afinarse, como la velocidad óptima de una reforma de esta profundidad; quién debía cargar con las pensiones de los trabajadores de Pemex, muy superiores a las de sus competidores, y si el gobierno debía asumir una parte de la deuda de Pemex por ser el resultado de una excesiva extracción de recursos en el pasado. El gobierno de Andrés Manuel López Obrador (AMLO) pudo haber mejorado esto o cualquier otra omisión. Pero su objetivo era otro: tener un Pemex hegemónico, para lo cual se requería cerrar lo más posible el sector.2

Se optó por darle muchos recursos y todo el poder a Pemex. Si bien el gobierno de AMLO enfrentó restricciones legales para implementar su visión del sector, porque la Constitución mandataba la competencia, en la práctica simplemente se la saltó en más de una ocasión, como cuando se le otorgaron a Pemex reservas sin pasar por licitaciones.

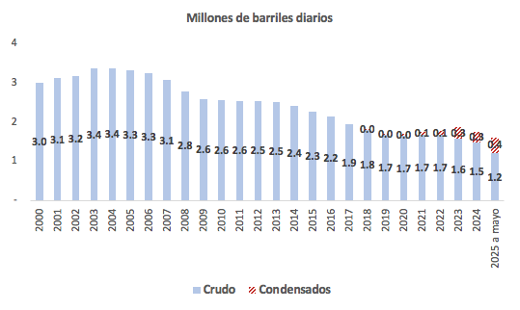

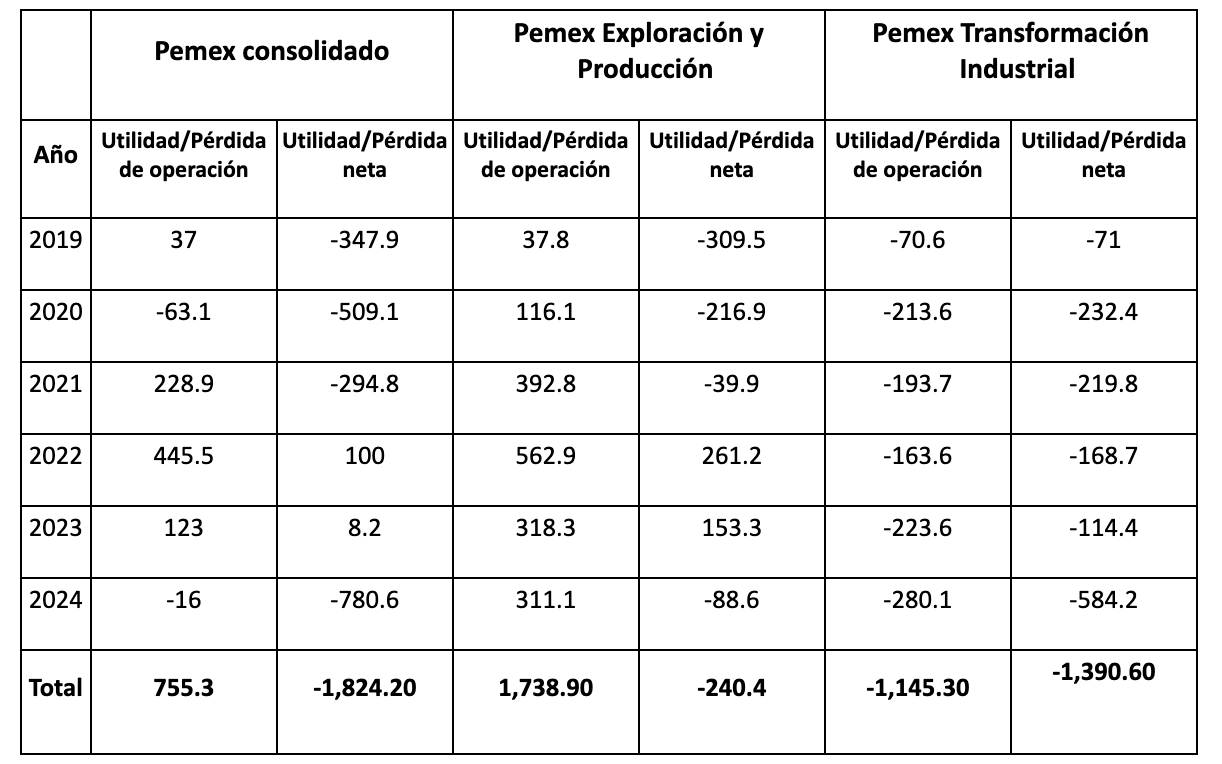

Los resultados fueron muy distintos a lo esperado por el gobierno.3 En el Cuadro 1 se muestra la producción de crudo de Pemex. Cabe recordar que en el Plan de Negocios de Pemex 2019-2023, el primero del gobierno de AMLO, la producción de crudo esperada era de 2.697 para el 2024 (Pemex, 2019). En el Cuadro 2 se muestran los principales resultados financieros de Pemex y los de sus dos principales subsidiarias. Pemex Transformación Industrial perdió en el sexenio 1.390 billones de pesos corrientes, 70% de la deuda financiera reportada por Pemex a finales del 2024. El Cuadro 3 muestra todos los apoyos y transferencias otorgados a Pemex en el sexenio.

Cuadro 1. Producción de crudo de Pemex

Cuadro 2. Resultados financieros de Pemex y sus dos principales subsidiarias (Cifras en miles de millones de pesos corrientes)

Cuadro 3. Apoyos y transferencias del gobierno federal a Pemex

Con la mayoría constitucional otorgada a Morena y sus aliados por las autoridades electorales, el gobierno de Sheinbaum optó por profundizar esa estrategia y, con ese fin, reformar nuestro marco constitucional. Pemex ya no es una empresa que deba competir, sino una empresa pública del Estado que no está sujeta a la Ley Federal Antimonopolio y de Competencia Económica.

Bajo este marco jurídico no hay solución para los muchos problemas de Pemex. Será cada vez un mayor lastre para las finanzas públicas. En el 2024, ya sólo le dejó al gobierno 27 mil millones de pesos. En el 2018 le dejó 732 mil millones de pesos (México Evalúa, 2025). Además, dejará enterrada en el subsuelo buena parte de las reservas aún no explotadas. También será un lastre para la economía, que tendrá una menor oferta a precios competitivos de todo lo que hoy produce y en algunos casos monopoliza Pemex.

La narrativa oficial es que el gobierno de AMLO recibió la compañía petrolera más endeudada del mundo: 105 mil millones de dólares en el 2018 (Pemex, 2019). El gobierno de AMLO seguramente desconoció la trayectoria de otra empresa petrolera sobre endeudada que resolvió sus problemas de forma más rápida de lo esperado. La política petrolera del país tiene como referencia 1938; no lo que sucede con éxito en el resto del mundo.

En el 2014, Petrobras era la compañía petrolera más endeudada del mundo, 132 mil millones de dólares (Petrobras, 2014), superior a la deuda de Pemex en el 2018. No parecía tener futuro. Para el 2018 había bajado a 84 mil millones de dólares y para el 2023 a 24 mil millones de dólares (Petrobras, 2018; Petrobras, 2023). La de Pemex llegó a 113 mil millones de dólares en el 2020 (Pemex, 2024), para bajar a 97.6 mil millones de dólares en el 2024 (Pemex, 2025a). Esto después de haber recibido 1 383.8 miles de millones de pesos corrientes (IMCO, 2024) durante el sexenio y con una gigantesca deuda a sus proveedores de por lo menos 505.9 miles de millones de pesos en 2024 (Pemex, 2025b).

¿Qué hizo el gobierno de Brasil? Cuando Fernando Enrique Cardoso llegó a la presidencia del país sudamericano en enero de 1995, parecía el momento idóneo de poner en acción su teoría de la dependencia. Cardoso fue uno de los pensadores clave de la idea de que América Latina era pobre por depender de sus recursos naturales, entregados además a los extranjeros, y no agregarles valor. Sin embargo, no siguió lo que había sugerido en sus libros.4 Reaccionando a la realidad del Brasil de fines del siglo XX, en 1997 Cardoso optó por abrir el sector petrolero a la inversión privada, brasileña y extranjera.5

En 1997, Brasil producía un millón de barriles diarios frente a los tres millones de México y los 3.5 millones de Venezuela (Lenton, 2017). Brasil era un importador neto de crudo y no parecía ser un país con riqueza petrolera suficiente como para volverse un productor importante.

La apertura funcionó. La llegada de empresas multinacionales con mayores conocimientos tecnológicos, algunas asociadas con Petrobras, otras yendo por su lado, fue creando un nuevo ecosistema con muchos actores compitiendo, incluidas empresas de capital brasileño, por encontrar crudo. En 2007, un consorcio formado por Petrobras, la británica BG Group y la portuguesa Petrogal descubrió en el yacimiento de Tupi unos recursos estimados entre 5 y 8 mil millones de barriles equivalentes de petróleo (BOE) (Petrobras, 2008). Se estimó que la zona podía contener cerca de 50 mil millones de barriles de reservas de crudo (Lenton, 2017).

Tras la llegada al poder de Lula da Silva, el histórico líder del Partido de los Trabajadores (PT), en 2002, el espejismo de la riqueza futura llevó a innumerables errores, entre otros, a frenar nuevas licitaciones en la zona. En el 2003 reemplazó el régimen de concesiones por uno de producción compartida (PSC) para áreas “estratégicas” (Araujo, 2016). Se le asignó a Petrobras un derecho de preferencia mínimo de 30% y la operación exclusiva en todo bloque del presal adjudicado en adelante. En la misma lógica se le transfirieron reservas del crudo recién descubierto por unos 5 mil millones de barriles, sin las licitaciones que marcaba la ley anterior, lo que permitió a Petrobras emitir acciones y alcanzar una capitalización récord de 70 mil millones de dólares en el 2010.

Sobraba dinero, pero no cumplieron con el programa de desarrollo. Además, ante la subida del precio del crudo, el gobierno de Dilma Rousseff obligó a Petrobras a subsidiar el precio de la gasolina. En ese contexto, Petrobras quedó envuelta en un escándalo por la corrupción de la empresa constructora Odebrecht como mecanismo de financiamiento de las campañas electorales.

Tras la caída del gobierno de Rousseff en agosto de 2016, en parte por los escándalos de corrupción en Petrobras, para noviembre del mismo año el presidente interino Michel Temer inició un proceso de reformas legales para volver a abrir el sector (Ultima Hora, 2016). El 8 de octubre de 2018 Jair Bolsonaro ganó la presidencia con la promesa de vender muchas de las empresas estatales o, por lo menos, como en el caso de Petrobras, vender más agresivamente activos no esenciales (Ferrari y Terra, 2023).

Quienquiera que tenga que administrar una empresa con exceso de deuda sabe que vender activos no esenciales siempre es el punto de partida. De no hacerlo puede fácilmente terminar en quiebra. Este miedo no opera en empresas del Estado como Pemex. Siempre estará el erario para pagar las cuentas de los excesos o errores.

Petrobras tiene mayor independencia frente al Ejecutivo que Pemex. Desde el año 1998, el 63% del capital de la empresa brasileña cotiza en el mercado de valores. Para el 2022, el gobierno brasileño tenía apenas el 36% de las acciones de la compañía. La administración tiene que rendir cuentas a sus accionistas; no al presidente de la república, como sucede en México con Pemex. Las decisiones equivocadas se reflejan en el valor de las acciones de la empresa.

El primer paso en la transformación de Petrobras fue un diagnóstico de sus operaciones y finanzas. Se identificaron áreas con altos costos operativos, activos subutilizados y baja rentabilidad en algunos de sus activos. A partir de esto se desarrolló un plan estratégico enfocado en reducir costos, desinvertir activos no estratégicos, y optimizar sus operaciones.

Se optó por vender los activos considerados no esenciales. Estos fueron evaluados para determinar su valor de mercado y se diseñó una estrategia para maximizar el valor de venta de estos activos en un proceso transparente y competitivo que incluyó, cuando los activos lo facilitaban, subastas públicas, y en caso de activos más complejos, negociaciones privadas con empresas seleccionadas, pero con razonable transparencia (Petrobras, 2021).

En total, Petrobras recabó 20,812 millones de dólares6 a través de este proceso de desinversión. Los ingresos generados por la venta de activos fueron reinvertidos en áreas estratégicas y de alto rendimiento donde Petrobras tenía capacidades y ventajas comparativas.

Estas desinversiones y una reorganización de la empresa permitieron concentrar toda la energía en los activos rentables. Esto, a su vez, produjo importantes mejoras operativas e hizo posible una reducción significativa de su deuda. Muy pronto se entró en un círculo virtuoso: menos deuda implica menos intereses que pagar, lo cual permite concentrar el gasto en proyectos rentables. Para el 2024, su deuda era ya de sólo 20 mil millones de dólares (Petrobras, 2025a).

La evolución de Petrobras y de Pemex, así como de la producción petrolera de cada país, son claramente contrastantes. En el 2018, Pemex tenía el 98.8% de la producción de crudo del país y producía 1.8 millones de barriles diarios (Pemex, 2023). Petrobras tenía el 73.5% y producía 2 millones (Petrobras, 2018). En 2022 Pemex tenía el 94.9% y producía 1.68 (más 0.10 de condensados) (Pemex, 2023); Petrobras el 68.3% y producía 2.3 millones (Petrobras, 2022). Para 2024, Pemex tiene el 94.6%7 y produce 1.48 (más 0.27 de condensados) (Pemex, 2025c); Petrobras produce 2.2 millones de barriles diarios (Petrobras, 2025b).

Entre más mercado ganaron otras empresas en la producción de crudo, más produjo Petrobras. En México sucede lo contrario. Ni hablar de lo que es mejor para el país. Para mayo de 2025, Brasil produce 3.6 millones de barriles por día (ANP, 2025), en cambio, México produjo 1.636 millones de barriles diarios (Pemex, 2025d).

En términos de utilidad neta generada, los datos de Pemex son muy inferiores a los de Petrobras. Pemex perdió 7.6 mil millones de dólares en el 2018 (Pemex, 2019); Petrobras ganó 6.8 mil millones de dólares (Petrobras, 2018). En el 2024, Pemex perdió 38.5 mil millones de dólares (Pemex, 2024); Petrobras, por su parte, ganó 7.6 mil millones (Petrobras, 2024).

Desde la lógica estatista del siglo XX que domina en los liderazgos de Morena, es muy difícil entender cómo es que las empresas privadas ganan mercado y, al mismo tiempo, Petrobras incrementa sus utilidades. En su lógica de suma cero, si los privados ganan, forzosamente la empresa pública pierde; y viceversa.

Pero con competencia y racionalidad técnica, la empresa pública puede empezar a ganar dinero y concentrar su capital en proyectos rentables. Los activos vendidos permiten recapitalizar a la empresa. Las empresas compradoras suelen ser pequeñas, estar mejor gestionadas, y tener mayor y mejor conocimiento de la tecnología idónea para esos activos; en definitiva, le pueden sacar más valor a lo comprado. No hay suma cero. Todos ganan, incluyendo la economía del país, las finanzas públicas y los ciudadanos, al final, dueños de las reservas.

Tanto en Brasil como en México, el petróleo es propiedad de la nación. Cualquier empresa privada que extraiga reservas tiene que pagar por su uso y compartir una parte de las utilidades o de la producción, con el Estado. En este modelo todos ganan: la empresa del Estado, la privada que compra lo que Petrobras vendió, y el propio Estado. Pierden los turbios intereses que vuelven poco eficientes a estas gigantescas empresas estatales, intereses que bloquean todo esfuerzo de reforma y que conducen a las empresas a sangrar dinero por todos lados.

México tiene un marco institucional en materia energética propio del siglo XX para tratar de enfrentar un problema del siglo XXI. Este diseño institucional no es compatible con la sustentabilidad de Pemex. Contablemente, la empresa tiene, al primer trimestre de 2025, un patrimonio negativo de 2 041 miles de millones de pesos (Pemex, 2025e). Hoy, las reservas de México son de apenas 5.1 mil millones de barriles; eran de 7.9 en el 2018.8 Pemex no tiene futuro si sigue replicando las mismas prácticas que lo han llevado a donde está hoy.

Desde el punto de vista técnico es relativamente fácil vislumbrar cómo debería trazarse una nueva ruta para Pemex, pero el gobierno de México no voltea a ver las mejores opciones disponibles. El Plan Estratégico para Pemex presentado el 5 de agosto del 2025 refleja el problema de estar encerrado en una cámara de eco.

Si bien hay un esfuerzo por sistematizar qué se va a hacer, y hay una apertura a poder explotar los vastos yacimientos no convencionales, no salen de los grandes mitos que han hundido a Pemex. El plan continúa con el objetivo de aumentar la refinación, pero no hay una sola meta financiera. Todo es volumétrico. Como en los planes quinquenales soviéticos. Si en el camino se pierde dinero, no importa.

Sólo al final del Plan hay unos párrafos esperanzadores:

La Estrategia contempla la desinversión en activos no rentables, con el propósito de liberar recursos actualmente comprometidos en activos subutilizados o de bajo rendimiento, para reorientarlos hacia proyectos con mayor rentabilidad y valor estratégico para la empresa. La identificación de activos a ser desincorporados aplica criterios precisos como bajos niveles de rentabilidad ajustada por riesgo y, en su caso, se van a utilizar mecanismos de salida diversificados tales como la venta directa, cesión de derechos o liquidación ordenada, dependiendo de la naturaleza de cada activo (Pemex, 2025f).

No van en serio, pues esto llevaría a vender todas las refinerías en suelo mexicano. No hay un sólo dato de cuánto pretenden obtener con estas ventas, a diferencia de como lo hizo Petrobras, como ya vimos. Las promesas de aumentar el procesamiento de crudo y la producción de petroquímicos no parten de un análisis financiero de cuáles son los proyectos más rentables de la empresa, sino de criterios políticos.

El subsidio más opaco y oneroso es que ya no se licitarán las reservas del país. Estas son de los mexicanos y el gobierno debería maximizar su valor.

Pemex será el encargado de desarrollarlas en casi todo los casos. Pemex no pagará nada por el derecho a explorar una región donde se supone que hay hidrocarburos, como se hace en casi todo el mundo. Este principio había sido incorporado a la reforma del 2014.

Peor aún, el impuesto por extraer crudo es increíblemente bajo. De hecho, se presume como uno de los grandes logros para Pemex cuánto ha bajado. Pasó de 65 por ciento en el 2018 a 30 por ciento ahora. Se llama Derecho Petrolero para el Bienestar. Es una gran noticia para Pemex, pero es a cargo del bienestar de los mexicanos.

Pemex se podrá asociar con empresas privadas en distintas modalidades, pero siempre siendo el dueño de las reservas. Aportará esas reservas como su parte en las asociaciones, por las que no pagó nada. No se ha publicado el reglamento de la nueva Ley del Sector Hidrocarburos, no sabemos los detalles, pero en el programa presentado no se habla de licitar las asociaciones con los privados. Serán mecanismos discrecionales, en cuyo caso es de esperar turbiedad.

Las ganancias que genera este modelo obsoleto para la coalición en el poder, ideológicas y económicas, deben ser superiores a su costo financiero para el país. Sin embargo, no es un modelo sostenible. Más temprano que tarde el gobierno tendrá que tomar decisiones que ya eran hoy muy costosas: o seguir inyectando dinero al barril sin fondo, para lo cual tendría que recaudar más o dejar de gastar en otros rubros, o bien, romper con los amarres ideológicos y políticos y seguir el ejemplo exitoso de Petrobras.

1. Al respecto, véanse Lajous, A. (2014). La reforma energética de México. Nexos. https://www.nexos.com.mx/?p=21407 y Wood, D. (ed.) (2018). La nueva reforma energética de Mexico. Wilson Center Mexico Institute.

2. Para una visión crítica sobre la lógica política y económica de la reforma, véase Vargas Suárez, R. (2015). Reforma energética. De servicio público a modelo de negocio. Política y cultura, No. 43. https://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S0188-77422015000100007

3. Para una visión sobre las reformas energéticas de AMLO, véase Rousseau, I. (2025). El sector energético de AMLO: soberanía nacional y modelo de desarrollo endógeno (2018-2024). Foro Internacional, LXV. Si bien es cierto que la autora concluye que no se alcanzaron los objetivos buscados, no hay una crítica a la política seguida. https://forointernacional.colmex.mx/index.php/fi/article/view/3115

4. Para una visión sobre su obra, véase Cardoso, F.H.& Faletto, E. (1977) Dependencia y desarrollo en América Latina. http://www.iunma.edu.ar/doc/MB/lic_historia_mat_bibliografico/Historia%20Latinoamericana%20II/Unidad%203/Cardoso_-Faletto_Dependencia-y-desarrollo-en-AL.pdf

5. Ley 9.478, promulgada el 6 de agosto 1997. Para algunas implicaciones de esta reforma, véase Asociación Iberoamericana de Entidades Reguladoras de la Energía. (2008). LEI 9.478 DE 6 DE AGOSTO DE 1997. https://www.ariae.org/servicio-documental/lei-9478-de-6-de-agosto-de-1997

6. Desinversión Petrobras 2018-2023. https://docs.google.com/spreadsheets/d/1CqU4nXLyxX9-a-9Za4U1ZiftRXAC5mc6d8beGwnWnPU/edit#gid=0

7. Datos de Secretaría de Energía. Sistema de Información de Hidrocarburos. Producción por operador. https://sih-hidrocarburos.energia.gob.mx/

8. Comisión Nacional de Hidrocarburos. Reservas de petróleo crudo equivalente. https://reservas-hidrocarburos.energia.gob.mx/

Agencia Nacional de Petróleo, Gas Natural y Biocombustibles. (s. f.). Boletín mensual de producción de petróleo y gas natural. https://www.gov.br/anp/pt-br/centrais-de-conteudo/publicaciones/boletins-anp/boletins/boletim-mensal-da-producao-de-petroleo-e-gas-natural

Araujo, A. (2016). Shortcomings of the Brazilian pre-salt auction design. Revista Brasileira de Economia, 70(4).

Desinversión Petrobras 2018-2023. (s. f.). https://docs.google.com/spreadsheets/d/1CqU4nXLyxX9-a-9Za4U1ZiftRXAC5mc6d8beGwnWnPU/edit#gid=0

Ferrari Filho, F., & Terra Bittes, F. (2023). La economía política del gobierno Bolsonaro (2019-2022) y de la tercera presidencia de Lula da Silva. Investigación Económica, 82.

IMCO. (2025). Pemex en la mira: Análisis de resultados al cuarto trimestre de 2024. https://imco.org.mx/wp-content/uploads/2025/02/REPORTE_PEMEX_4T2024_28Feb2025.pdf

Lenton, C. (2017). Brazil’s Petrobras: Not dead after all. Americas Quarterly. https://www.americasquarterly.org/fulltextarticle/brazils-petrobras-not-dead-after-all/

México Evalúa. (2025). Números de erario. Diciembre de 2024: Evaluación definitiva de AMLO. https://numerosdeerario.mexicoevalua.org/wp-content/uploads/2025/01/erario-al-momento-dic.pdf

Pemex. (2019). Informe anual 2018. https://www.pemex.com/acerca/informes_publicaciones/Documents/Informe-Anual/Informe%20Anual%202018.pdf

Pemex. (2019). Plan de negocios de Petróleos Mexicanos y sus empresas productivas subsidiarias 2019-2023. https://www.pemex.com/acerca/plan-de-negocios/Documents/pn_2019-2023_total.pdf

Pemex. (2019). Resultados al cuarto trimestre de 2018. https://www.pemex.com/ri/finanzas/Reporte%20de%20Resultados%20no%20Dictaminados/Reporte%204T18.pdf

Pemex. (2023). Anuario estadístico 2022. https://www.pemex.com/ri/Publicaciones/Anuario%20Estadistico%20Archivos/Anuario%202022_VF.pdf

Pemex. (2024). Resultados al cuarto trimestre de 2023. https://www.pemex.com/ri/finanzas/Reporte%20de%20Resultados%20no%20Dictaminados/Reporte%204T23.pdf

Pemex. (2025). Anuario estadístico 2024. https://www.pemex.com/ri/Publicaciones/Anuario%20Estadistico%20Archivos/Anuario%20Estad%C3%ADstico%202024.pdf

Pemex. (2025). Estados financieros consolidados 2024 [Auditados]. https://www.pemex.com/ri/finanzas/Resultados%20anuales/efd_2024.pdf

Pemex. (2025). Plan estratégico 2025-2035. https://www.pemex.com/saladeprensa/discursos/Documents/PemexPlanEstrategico2025-2035.pdf

Pemex. (2025). Producción de hidrocarburos líquidos de Pemex más socios. https://www.pemex.com/ri/Publicaciones/Indicadores%20Petroleros/indicador.pdf

Pemex. (2025). Reporte de resultados dictaminados (2019-2024). https://www.pemex.com/ri/finanzas/Paginas/resultados.aspx

Pemex. (2025). Resultados al cuarto trimestre de 2024. https://www.pemex.com/ri/finanzas/Reporte%20de%20Resultados%20no%20Dictaminados/Reporte%204T24.pdf

Pemex. (2025). Resultados al primer trimestre de 2025. https://www.pemex.com/ri/finanzas/Reporte%20de%20Resultados%20no%20Dictaminados/Reporte%201T25.pdf

Pemex. (s. f.). Estadísticas petroleras a mayo 2025 y anuarios estadísticos de varios años. https://www.pemex.com/ri/Publicaciones/Indicadores%20Petroleros/eprohidro_esp.pdf

Petrobras. (2008). Cronología: Descubrimientos y actividades de yacimientos offshore 2007-2008. https://www.oilproduction.net/files/cronologia_petrobras.pdf

Petrobras. (2014). Annual report, Form 20-F. https://mz-filemanager.s3.amazonaws.com/25fdf098-34f5-4608-b7fa-17d60b2de47d/relatorios-anuaiscentral-de-downloads/224793e8fb50706e91b4b8b6d8ff167224893d64ac048a72e06a38e3b52303d1/form_20f_2014.pdf

Petrobras. (2018). Annual report, Form 20-F. https://mz-filemanager.s3.amazonaws.com/25fdf098-34f5-4608-b7fa-17d60b2de47d/relatorios-anuaiscentral-de-downloadskit-do-investidor/f3fd03e88d8e3d499913c09a03dd9f861db4770c5b1efa9ac84b24fe8b5d93b7/form_20f_2018.pdf

Petrobras. (2021). Plan estratégico y plan de negocios y gestión 2017-2021. https://oilproduction.net/files/Petrobras-PE-PNG-2017-2021-Espanhol.pdf

Petrobras. (2022). Annual report, Form 20-F. https://api.mziq.com/mzfilemanager/v2/d/25fdf098-34f5-4608-b7fa-17d60b2de47d/23f48cb9-9972-be78-2996-b3a79b5c351c?origin=1

Petrobras. (2025). Annual report 2024, Form 20-F. https://api.mziq.com/mzfilemanager/v2/d/25fdf098-34f5-4608-b7fa-17d60b2de47d/44e7a794-f77e-8a7a-2c2d-34dd3b29e43a?origin=1

Petrobras. (2025). Production and sales report 4Q 2024. https://api.mziq.com/mzfilemanager/v2/d/25fdf098-34f5-4608-b7fa-17d60b2de47d/bc01a33a-7e73-2d14-3e40-93b45057da49?origin=2

Secretaría de Energía. (s. f.). Sistema de información de hidrocarburos: Producción por operador. https://sih-hidrocarburos.energia.gob.mx/