Panorama de la autonomía financiera municipal

08 de Noviembre de 2023

Pablo de la Peña

Profesor-investigador

En el último reporte de la OCDE sobre las estadísticas de ingresos en América Latina y el Caribe en su edición para México 2023, podemos ver que nuestro país tiene el porcentaje más bajo de ingresos fiscales como porcentaje del Producto Interno Bruto dentro de la organización, incluso México es uno de los cinco países más bajos en ingresos fiscales como porcentaje del PIB dentro de los países de América Latina analizados por la OCDE. El promedio de ingresos fiscales en la OCDE es del 34.1 por ciento, y el promedio en América Latina y el Caribe es del 21.7 por ciento. En el 2021 en México los ingresos fiscales alcanzaron el 16.7 por ciento, pues venían de un 11.46 por ciento en el 2000; aun así, México sigue estando al final de la tabla de la OCDE.

La importancia de los ingresos fiscales radica en que con ellos el gobierno puede implementar la política pública derivada de una estrategia nacional de desarrollo. Comúnmente ponemos como ejemplo a los países del norte de Europa cuando nos referimos a la eficiencia y capacidad de cobertura que tienen en salud, educación, y en general en servicios públicos, y esto es gracias a que tienen ingresos fiscales suficientes para llevar a cabo su estrategia nacional de desarrollo.

El país con mayor proporción de ingresos fiscales sobre el PIB en la OCDE en el 2021 es Dinamarca, con el 46.9 por ciento, esto es casi tres veces más, en términos relativos, de lo que recauda nuestro país. En Finlandia esta proporción de ingresos fiscales respecto al PIB es del 43 por ciento, en Suecia del 42.6 por ciento y en Alemania del 39.5 por ciento.

Debemos reconocer que en términos generales los ciudadanos no queremos en realidad pagar más impuestos, pero debemos aceptar razonablemente que sin ingresos fiscales será imposible para nuestros gobiernos proveer servicios públicos tanto en calidad como en cantidad. Ahora bien, también habrá que reconocer que la cantidad y la calidad de los servicios públicos no está solamente en función del monto de recaudación de impuestos como proporción del PIB, creo que también existe un componente de eficiencia y de calidad en la administración pública encargada de ejecutar las tareas fundamentales de gobierno.

A nivel subnacional se repite la debilidad que tenemos como país en la capacidad recaudatoria respecto a los países de la OCDE. El impuesto sobre la propiedad, es decir el predial, es la principal fuente de ingresos propios de los municipios en el país. Sin embargo, de acuerdo con la plataforma de Datos de la OCDE, los ingresos totales provenientes de impuestos a la propiedad en México representan solo el 0.301 por ciento del PIB en el 2021; mientras que el promedio de los países miembros de la OCDE fue de 1.857 por ciento. El Reino Unido y los Estados Unidos son los países que se destacan por tener el cociente más alto de impuestos a la propiedad sobre el PIB; en el 2021 el Reino Unido registró un cociente del 3.815 por ciento y los Estados Unidos del 3.020 por ciento.

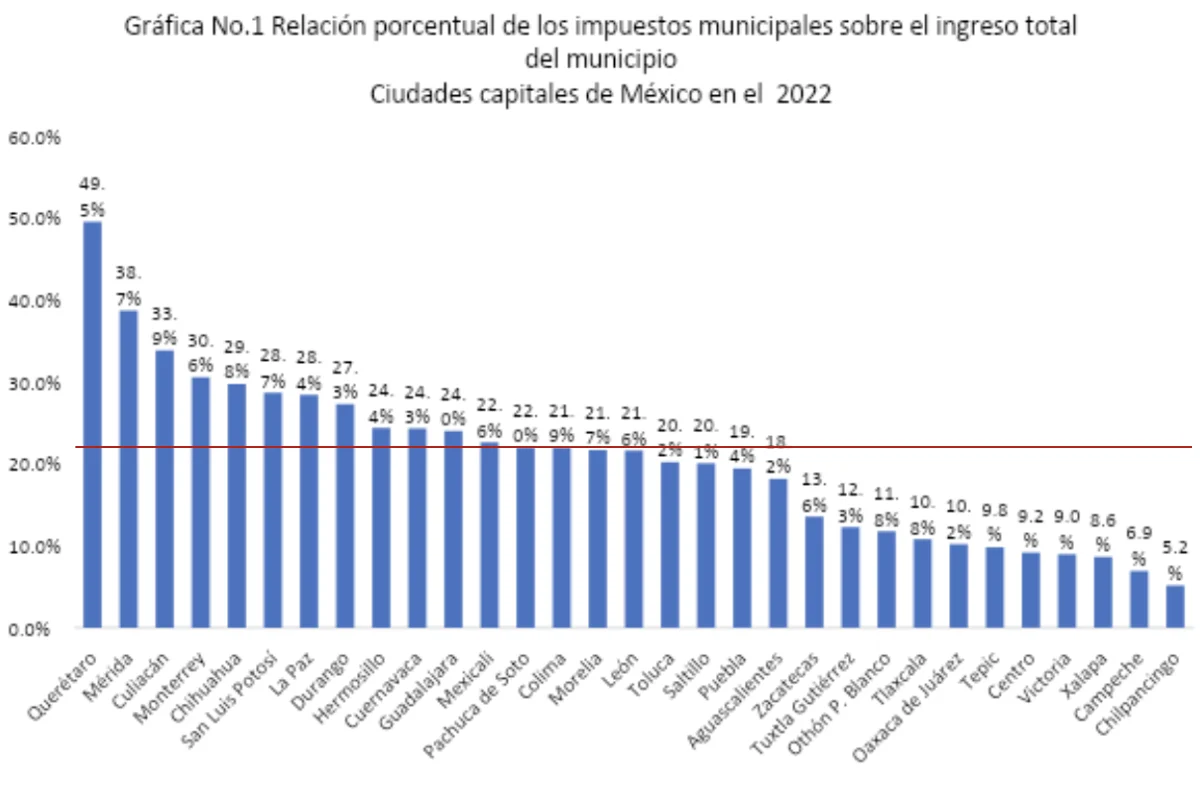

La gráfica No.1 muestra el porcentaje que representan los ingresos por impuestos sobre el total de ingresos presupuestales de las 31 ciudades capitales de México, el promedio es de 20.5 por ciento. Podemos ver en la gráfica que destacan las ciudades de Querétaro, Mérida, Culiacán y Monterrey cuyos ingresos fiscales representan el 49.5, 38.7, 33.9 y 30.6 por ciento de los ingresos presupuestales, respectivamente. Mientras en el otro extremo de la gráfica tenemos a Chilpancingo, Campeche, Xalapa y Victoria, como las ciudades con menor proporción de impuestos sobre sus ingresos totales, con el 5.2, 6.9, 8.6 y 9.0 por ciento respectivamente.

Observando la gráfica anterior surgen muchas preguntas, algunas de ellas podrían ser: ¿las ciudades con mayor proporción de ingresos fiscales realizan mejor trabajo de recaudación o su población tiene mayor disponibilidad a pagar sus impuestos?, ¿las ciudades con mayor recaudación tienen impuestos a la propiedad más elevados que las otras ciudades?, ¿el tipo de actividad económica preponderante en la ciudad determina esta disparidad en los ingresos fiscales en las ciudades capitales del país? No tengo intención – ni espacio – para responder cada una de las preguntas anteriores, pero creo que intuitivamente la respuesta es “sí” para todas las preguntas.

Si el predial es la principal fuente de ingresos propios de los municipios y éste representa en promedio el 20.5 por ciento de los ingresos presupuestales en las ciudades capitales, esto quiere decir que hay una gran dependencia de los recursos federales, tanto del ramo 28 que son las participaciones, como del ramo 33 que son las aportaciones, para que los municipios puedan realizar sus operaciones y proveer los servicios que fundamentalmente les obliga el artículo 115 Constitucional.

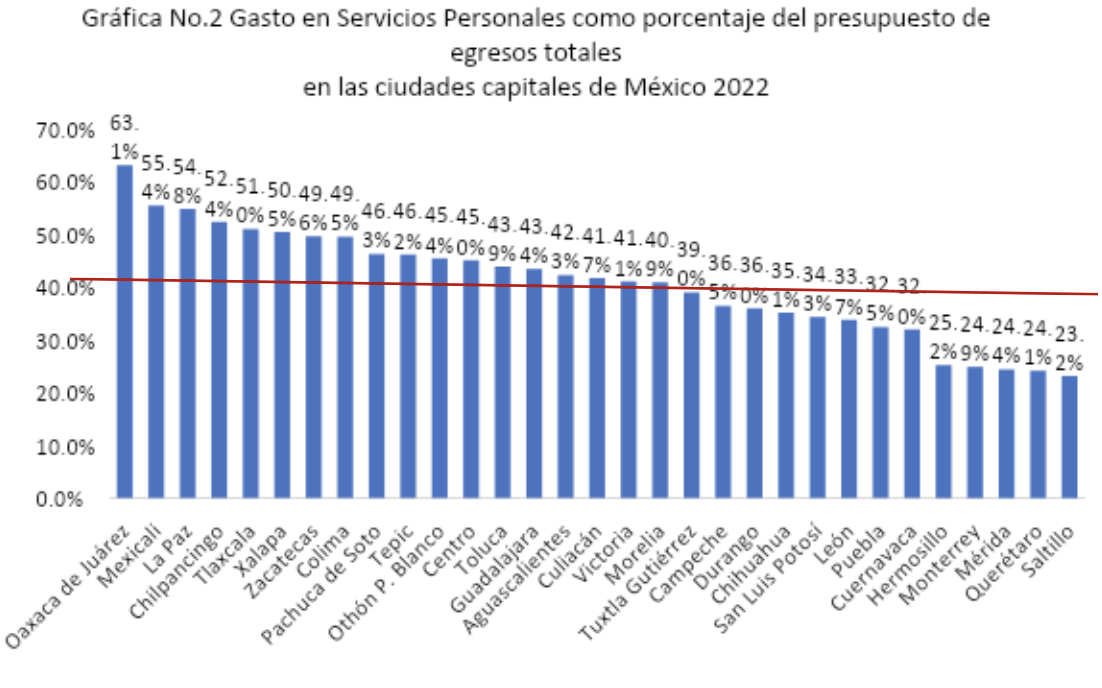

Podríamos pensar que por el lado de los egresos, los municipios destinarían una gran parte de sus recursos en obra pública, servicios básicos e inversión; sin embargo, esto no es así. La gráfica No.2 nos muestra que en promedio el 40.7 por ciento de los egresos presupuestales municipales se van a pagar sueldos y salarios, y tenemos cinco ciudades en las que más del 50 por ciento del presupuesto de egresos lo usan para pagar su nómina.

De manera interesante podemos destacar que las ciudades de Saltillo, Querétaro, Mérida y Monterrey tienen la relación más baja entre servicios personales y egresos totales, con menos del 25 por ciento, y a excepción de Saltillo, estas ciudades son las que tienen mayor proporción de ingresos fiscales, lo que nos hace suponer que tienen suficientes ingresos propios para pagar su nómina sin tener que depender de los recursos federales.

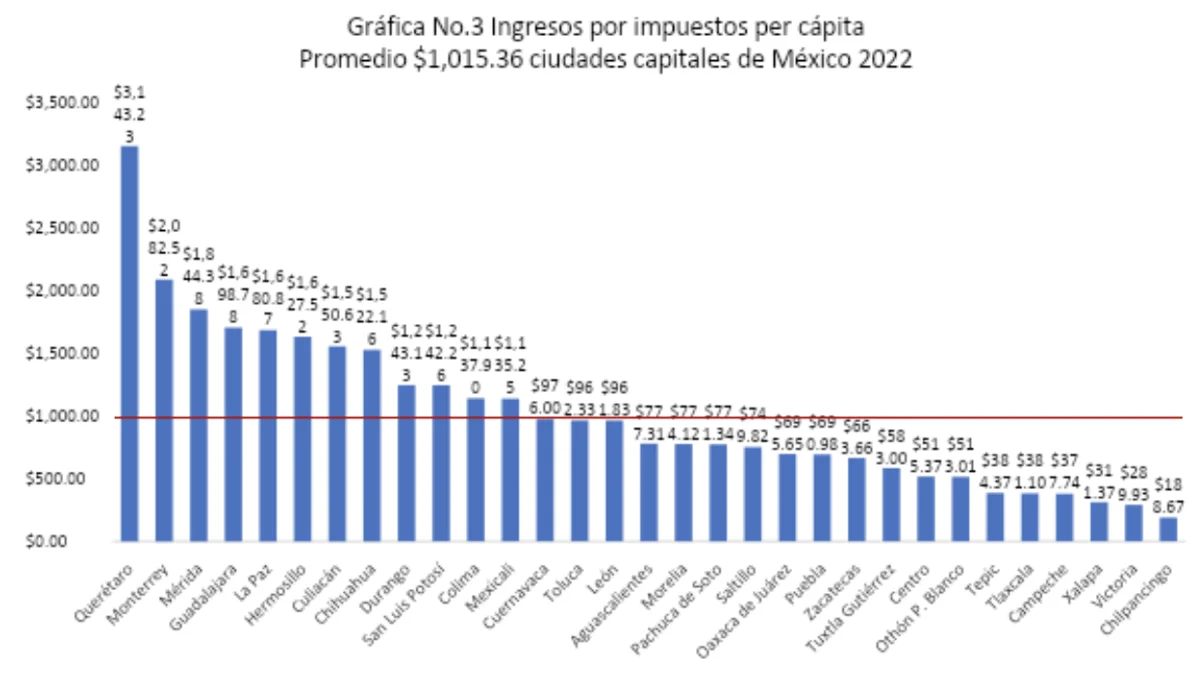

Ahora bien, los porcentajes pueden ser engañosos, por lo que es importante revisar la gráfica No.3, que muestra los ingresos provenientes de impuestos per cápita, es decir, el total de ingresos fiscales divididos por la población de la ciudad. Sin lugar a duda la ciudad de Querétaro es la que tiene los mayores ingresos fiscales por persona, mientras que el promedio de este grupo de ciudades capitales es de $1,015.36 pesos en el 2022 a pesos corrientes, Querétaro supera por el doble dicha cantidad. Se vuelven a repetir las ciudades de Mérida y Monterrey entre las ciudades con mayores ingresos fiscales per cápita, lo que nos lleva a concluir razonablemente que algo bien están haciendo estas tres ciudades y que, quizá, no están haciendo las otras ciudades capitales del país.

Si en promedio las ciudades capitales del país destinan más del 40 por ciento de sus ingresos presupuestales en pagar sueldos y en promedio tienen solamente un 20 por ciento de ingresos fiscales, es claro que necesitan de los recursos federales para pagar su nómina y para realizar el resto de las responsabilidades que tienen como ciudad. Es importante hacer notar que el ingreso proveniente del predial no es el 100 por ciento de los ingresos propios de los municipios, tienen otras fuentes de ingresos como derechos, productos, aprovechamientos, contribuciones y deuda, pero aun así la suma de todo esto apenas representa el 32.6 por ciento de los ingresos totales en promedio; es decir, para estas ciudades capitales del país, 20.5 pesos de cada 100 vienen de impuestos, 12.1 pesos vienen de otros ingresos, y 67.4 pesos vienen de recursos federales. En pocas palabras, para el caso de las ciudades capitales del país, en promedio, 2 de cada 3 pesos que tienen para operar provienen de recursos federales. Esto nos habla de que existe una gran dependencia de los recursos federales y, por ende, poca autonomía financiera local.

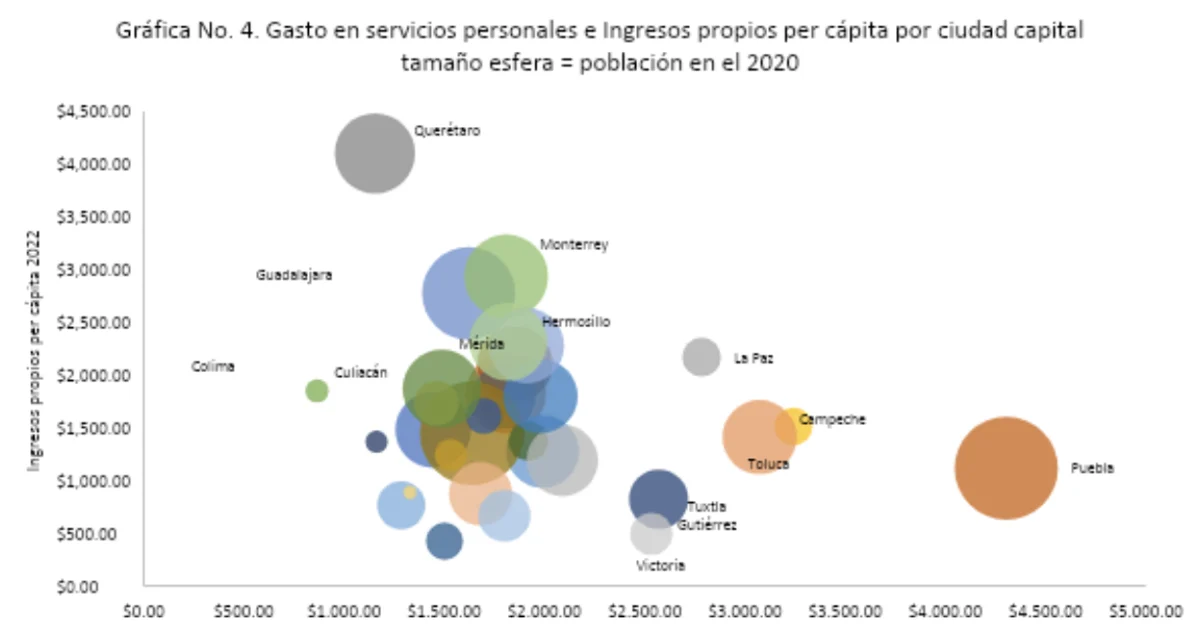

Si comparamos, en términos per cápita, los ingresos propios de las ciudades capitales (impuestos, derechos, productos y aprovechamientos) con el gasto en sueldos (servicios personales) podemos ver que menos de la mitad de las ciudades tienen suficientes ingresos propios para pagar su nómina y si comparamos con el tamaño poblacional de las ciudades, podemos ver que no necesariamente por tener mayor población se requiere tener una nómina más grande.

La gráfica No.4 nos muestra el gasto en servicios personales per cápita, los ingresos propios per cápita, y el tamaño de la esfera muestra la población de la ciudad. Nuevamente se destaca la ciudad de Querétaro, que en el 2022 tuvo $4,104.8 pesos per cápita de ingresos propios, su gasto en servicios personales fue de $1,153.6 pesos per cápita y tenía una población de 1,050,777 de acuerdo con los datos del Censo de Población y Vivienda de INEGI para el 2020.

En el otro extremo tenemos a la ciudad de Puebla, que tuvo $1,115.70 pesos per cápita de ingresos propios, pero gastó $4,303.41 pesos per cápita en servicios personales y tenía una población de 1,692,181 personas. Es decir, Puebla tuvo solo un 61 por ciento más de personas que la ciudad de Querétaro, pero gastó un 273 por ciento más en servicios personales que esa ciudad.

Derivado del análisis anterior se pueden hacer algunas reflexiones. Uno, cada ciudad tiene un contexto diferente y no necesariamente es apropiado tomar el modelo de operación de una ciudad y tratarlo de aplicar a todas las ciudades; sin embargo, sin duda es posible encontrar eficiencias tanto para incrementar los ingresos propios como para ajustar los gastos. Dos, en este análisis solo revisamos información de las 31 ciudades capitales, sin contar a la Ciudad de México, pero tenemos en el país 2,469 municipios; estas 31 ciudades concentran el 17.6 por ciento de la población, podemos imaginar que tenemos un gran reto si queremos implementar estrategias de eficiencia en la recaudación, así como en el ejercicio de los recursos en todos los rincones del país. Tres, aunque se diseñe una estrategia estándar para incrementar los ingresos propios de las ciudades, y depender menos de los recursos federales, será necesario replantear el modelo actual de distribución de recursos fiscales para evitar crear condiciones de dependencia crónicas en las ciudades del país, y con ello evitar “la pereza fiscal” de los ayuntamientos y poner en riesgo el potencial de generación de ingresos propios como lo menciona Mendoza (2019) en su artículo ¿Pueden las transferencias federales afectar el esfuerzo fiscal, la transparencia y la rendición de cuentas de los gobiernos locales? Sin embargo, por otro lado, Cernichiaro et al. (2022) en “Incidencia del gasto público y deuda subnacional en el crecimiento económico sectorial estatal en México 2010-2018” encuentran que las aportaciones federales, es decir el ramo 33, tienen una correlación positiva con el crecimiento del PIB, que razonablemente se explica por el uso estratégico de los recursos enfocados en atender necesidades prioritarias de desarrollo de los gobiernos estatales y municipales, y no solamente a pagar sueldos y salarios.

Sin embargo, la gran disparidad en la capacidad recaudatoria de los gobiernos locales y dada su alta dependencia de los fondos federales (Ibarra y Sotres, 2021) nos obliga a continuar estudiando, con mayor profundidad, los factores que contribuyen a incrementar la recaudación fiscal de los municipios en el país.

A pesar de que el modelo de federalismo fiscal y gasto centralizado que tenemos posee una lógica de contribuir a reducir las desigualdades con el crecimiento económico (Ángeles et al. 2019) la realidad nos muestra que persisten claras diferencias a lo ancho y largo del país. Con una simple vista en las ciudades capitales que tienen mayor proporción de ingresos propios, podemos suponer que tienen mayor posibilidad de proveer más y mejores servicios públicos, y con ello pueden crear niveles más altos de valor público que se traduce en mejores niveles de vida. Es decir, mayor proporción de ingresos propios les da mayor autonomía financiera y, con ello, mayor capacidad de crear bienestar. En la cartera de retos cotidianos que tienen que enfrentar las ciudades de nuestro país, yo considero que tienen un reto fundamental y estratégico que es: ¿cómo incrementar su autonomía financiera?

Ángeles, Castro Gerardo; Salazar Rivera, Mayra Paulina; Sandoval Contreras, Luis. (2019) Federalismo fiscal y su efecto en el crecimiento y la distribución de ingresos. Gestión y política pública. XXVIII (1), 107-139.

Cernichiaro Reyna, Christopher; Sosa Castro, Magnolia Miriam; Ortiz, Edgar. (2022). Incidencia del gasto público y deuda subnacional en el crecimiento económico sectorial estatal en México 2010-2018. Análisis económico, XXXVII (94), 85-104.

Ibarra Salazar, Jorge; Sotres Cervantes, Lida. (2021). El efecto de la frontera en la recaudación del predial. Estudios demográficos y urbanos. 36(2) 347-401.

INEGI (2023) Finanzas públicas estatales y municipales. Subsistema de información económica. https://www.inegi.org.mx/programas/finanzas/#tabulados. Recuperado el 10 de octubre del 2023.

INEGI (2023) Censo de Población y Vivienda 2020. Subsistema de información demográfica y social. https://www.inegi.org.mx/programas/ccpv/2020/#Microdatos. Recuperado 10 de octubre del 2023.

Mendoza Velázquez, Alfonso (2019). ¿Pueden las transferencias federales afectar el esfuerzo fiscal, la transparencia y la rendición de cuentas de los gobiernos locales? México 2003-2013. El Trimestre Económico, LXXXVI (2), 307-342.

OECD (2023) Revenue Statistics in Latin America and the Caribbean 2023 - Mexico

Center for Tax Policy and Administration. //efaidnbmnnnibpcajpcglclefindmkaj/https://www.oecd.org/tax/revenue-statistics-united-states.pdf. Recuperado 12 de octubre del 2023

OECD (2023) Revenue Statistics 2022 - the United States Center for Tax Policy and Administration. //efaidnbmnnnibpcajpcglclefindmkaj/https://www.oecd.org/tax/revenue-statistics-united-states.pdf . Recuperado 12 de octubre del 2023.

OECD (2023), Tax on property (indicator). doi: 10.1787/213673fa-en. (Recuperado el 13 October 2023)